W Europie wieje coraz mocniej

W dniach 25-27 kwietnia w Kopenhadze odbyła się konferencja WindEurope.

Liczby robią wrażenie - wydarzenie przyciągnęło ponad 15 000 uczestników związanych z branżą energii wiatrowej. Wśród prawie 70 prelekcji, nie zabrakło rozmów o umowach sprzedaży energii, kryteriach przetargowych, ochronie bioróżnorodności, potencjale morskiej energetyki wiatrowej na Bałtyku oraz rozwoju energii wiatrowej w Polsce.

Poniżej przedstawiam zagadnienia z poszczególnych sesji i toczących się dyskusji oraz moje spostrzeżenia.

Opinia Komisji Europejskiej:

- Społeczny wzrost zapotrzebowania na zrównoważoną energię elektryczną jako element agendy CSR przedsiębiorstw w Unii

- Niedawny wniosek Komisji dotyczący rynku energii elektrycznej podkreśla rolę umów PPA dla inwestycji w energię odnawialną

- Umowy PPA odgrywają kluczową rolę w realizacji dwóch celów

- Umożliwienie wprowadzenia generacji z OZE i jej finansowania

- Umożliwienie elektryfikacji i dekarbonizacji konsumpcji

- Umowy PPA są uzupełnieniem wsparcia publicznego, oba się wzajemnie wzmacniają

- Od państw członkowskich oczekuje się, że będą kalibrować wsparcie publiczne w taki sposób, aby nie obejmowało ono całej linii projektowej.

- Ograniczony zasięg PPA w UE, tylko kilka państw członkowskich posiada dynamiczny rynek

- Definicja umów PPA dotyczących OZE

- Państwa członkowskie powinny ocenić i usunąć bariery dla umów PPA

- Zapewnienie braku dysproporcji i dyskryminacji w ramach procedur i opłat

- Rozszerza definicję na wszystkie umowy o zakup energii

- Rola umów PPA w realizacji celów w zakresie energii odnawialnej

- Szczególne odniesienie do ryzyka finansowego i gwarancji kredytowych

- Rola umów PPA w definiowaniu zielonego wodoru

- Szczegółowy artykuł PPA, na mocy którego Państwa Członkowskie powinny:

- (1) ułatwić zawieranie umów PPA

- (2) zapewnić dostępność instrumentów zabezpieczających przed ryzykiem niewykonania zobowiązania dla klientów napotykających bariery wejścia na rynek PPA

- Umożliwić oferentom w przetargach na OZE rezerwowania części wytwarzania na potrzeby PPA

- Starać się wykorzystywać kryteria oceny, aby zachęcić do dostępu do rynku PPA klientów, którzy napotykają na bariery wejścia na rynek

- Transgraniczne PPA umożliwiają uzyskanie praw do przesyłu na okres do trzech lat

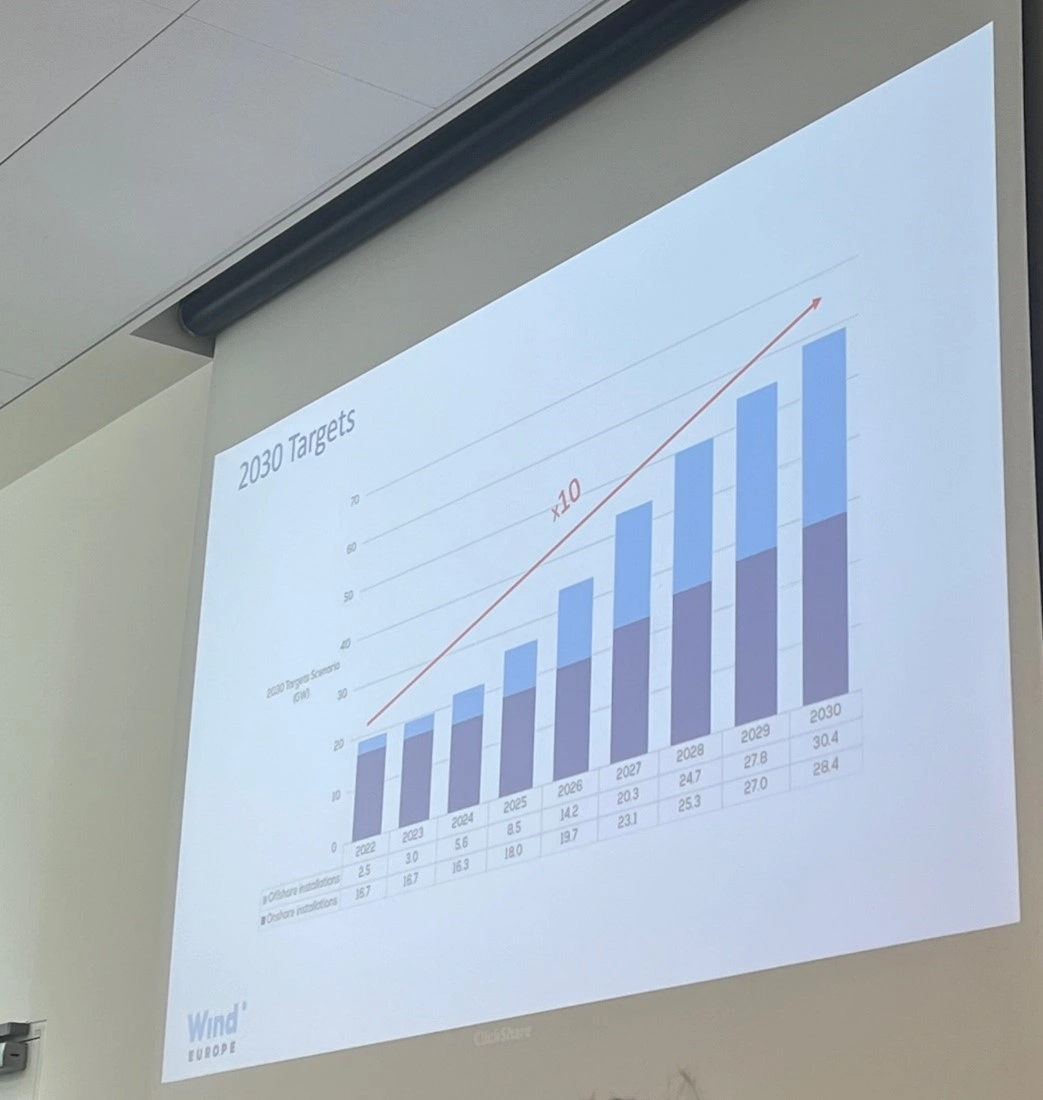

2025: 8,5 GW z morza (offshore)/ 18 GW z lądu (onshore)

2027: 20,3 GW offshore / 23,1 GW onshore

2030: 30,4 GW offshore / 28,4 GW onshore

- Jasnego harmonogramu aukcji

- Indeksowanych dwustronnych CfD i odblokowanie PPA

- PPA nie powinny być kryteriami pozacenowymi

- Unikania negatywnych ofert (negative bidding)

- W wielu aukcjach morskiej energetyki wiatrowej (Holandia, Dania, Niemcy) osiągnięto oferty zerowe (zero cent bids)

- Niektóre systemy aukcyjne zwróciły się w stronę ofert dostępu (tzw. "konkursów piękności") jako odpowiedzi na zmniejszone zainteresowanie ceną

- Wiarygodność kredytowa kontrahentów/ryzyko kontrahenta

- Czas rozwoju => wyższe ryzyko rynkowe

- Skala projektu i wysiłki administracyjne => duże projekty, wymagające wielu wykonawców = złożoność

- (częściowe) zwolnienie z odpowiedzialności => państwowe banki inwestycyjne zapewniają wtedy częściową gwarancję kredytowania banku prywatnego

- Pomostowe wsparcie płynności => w przypadku problemów finansowych podmiotów odbierających energię elektryczną, państwo członkowskie zapewnia płynność i utrzymuje odbiór energii elektrycznej

- Gwarancja zakupu energii => w przypadku niewywiązania się z umowy przez odbiorcę, Państwo Członkowskie przejmuje rolę odbiorcy i sprzedaje energię elektryczną na SPOT do czasu znalezienia nowego odbiorcy w ramach PPA. Państwo członkowskie pokrywa różnicę w przychodach między starą a nową umową PPA

Contract-for-Difference = alternatywny instrument zabezpieczenia ryzyka oprócz PPA

- PPA są zasadniczo symptomem porażki regulacyjnej w OZE. Są porażką, bo potrzebna jest stabilność cenowa, bo nie ma jej z przepisów i jest się zdesperowanym, by ją mieć, więc chętnie oddaje się pieniądze prywatnym nabywcom, by ją uzyskać. Przykład: Vattenfall BASF PPA, gdzie sprzedali 50% projektu firmie BASF. BASF odsprzedał połowę swoich udziałów za natychmiastowy zysk w wysokości 400 milionów, co stanowi +/- 20% zdolności budowlanej. Dlatego też, gdyby rząd holenderski w ramach 2-stronnego CfD zamiast oferty zerowej, to uzyskałby cenę, która byłaby o 20% niższa od ceny rynkowej. Taki jest poziom nieefektywności.

- PPA to zasadniczo sposób na subsydiowanie Amazona i Google'a, zamiast oferowania niskich cen konsumentom w interesie publicznym. Holenderskie i niemieckie modele, które mają system“floor” , z perspektywy regulacji są szaleństwem, ale są kochane ze względu na offsite, mogą spekulować na cenach kupieckich.

- Z perspektywy regulacyjnej nie czerpiemy korzyści z niskich cen, zerowe oferty nie są zerową dotacją i nie czerpiemy korzyści publicznych z posiadania rzeczywistego kosztu kapitału. Jedynym czynnikiem napędzającym koszty OZE są koszty kapitału, a największym czynnikiem napędzającym koszty kapitału jest to, czy istnieje ryzyko handlowe, czy nie. Ludzie są zdesperowani, aby uzyskać PPA, ponieważ finansowanie kupca jest niewiarygodnie drogie.

- Z perspektywy regulacyjnej - zrobić dwustronny CfD, utrzymać offsite dla konsumentów, jak we Francji i Wielkiej Brytanii. Deweloperzy mogą zarabiać na premii deweloperskiej, ale nie powinni zarabiać na długoterminowej produkcji energii elektrycznej, która jest finansowana przez kapitał długoterminowy, który jest niezwykle tani i dostępny. PPA sprawią, że energia elektryczna będzie droższa dla konsumentów lub przyniosą korzyści Google i Amazonowi.

Uczestnicy: Michał Smoleń, Instrat; Wiktoria Rogaska. DWF Poland; Patrycja Tlarek-Dąbrowska, Northland Power / Moderator: Piotr Czopek, PWEA

Obecnie 23 GW OZE. Jeśli nie rozwiniemy OZE, będziemy mieli najdroższą energię w UE, bo węgiel nie będzie tanim źródłem energii. Ceny gazu spadają, energia elektryczna z gazu staje się tańsza niż z węgla. Oprócz zwiększania OZE potrzebujemy elastyczności systemu, bilansowania.

Dodano 11 GW nowej mocy słonecznej od początku 2020 r.

Według badań opinii publicznej ponad 80% Polaków popiera dalszy rozwój OZE w Polsce (CBOS, 2023), inne badanie wykazało, że 2/3 popiera szybszą transformację w następstwie kryzysu energetycznego i rosyjskiej agresji na Ukrainie.

Niewielki postęp w energetyce wiatrowej ze względu na zasadę 10H, która skutecznie zmniejszyła inwestycje w lądową energetykę wiatrową. Niedawna nowelizacja ustawy odległościowej umożliwia lokalizowanie turbin w minimalnej odległości 700 m od budynków mieszkalnych. Według nowych obliczeń Instrat i innych, około 4% powierzchni Polski jest teraz dostępne dla inwestycji wiatrowych na lądzie. Lokalizacja nowych wiatraków zgodnie z zasadą 700 m jest uzależniona od zgody lokalnej gminy, która musi uwzględnić turbinę wiatrową w planie zagospodarowania przestrzennego. Nowe prawo wzmacnia rolę lokalnych gmin w procesie decyzyjnym, dodatkowy udział na etapie uchwalania miejscowych planów zagospodarowania przestrzennego, a także możliwość otrzymywania zysków, które wygeneruje farma wiatrowa.

Nowelizacja zasady odległości doprowadziła do wstępnych zmian w polskiej strategii energetycznej zawierających wyższe ambicje dla OZE, które zakładają wzrost z obecnych 9 GW do 14 GW do 2030 r. i 20 GW do 2040 r., co zostało potwierdzone przez Ministerstwo Klimatu i Środowiska 3 kwietnia 2023 r.

Morze Bałtyckie jest drugim po Morzu Północnym, gdzie morska energetyka wiatrowa będzie rozwijana na dużą skalę, a zatem będzie kluczowa dla polskiej gospodarki, ponieważ 1/3 potencjału Morza Bałtyckiego leży na polskich obszarach.

Jeśli chodzi o morską energetykę wiatrową, Polska nie posiada obecnie żadnej, jednak wraz z instalacją pierwszych turbin z projektów z tzw. "I fazy" na Morzu Bałtyckim, łączna moc powinna osiągnąć 5,9 GW do 2030 roku. Projekty te są najbardziej zaawansowane, co oznacza, że deweloperzy mają lub są w trakcie ubiegania się o pozwolenie na budowę, co oznacza, że uzyskali pozwolenie na lokalizację, otrzymali decyzję środowiskową, a także podpisali umowę o przyłączenie do sieci. W trwającym drugim etapie otrzymano łącznie 132 wnioski dla 11 obszarów. Do tej pory Ministerstwo Infrastruktury ogłosiło 5 postępowań. Oczekuje się, że dzięki kolejnym projektom z drugiej fazy, Polska będzie miała około 18 GW w 2040 roku.

Pomimo 18 GW ogłoszonych przez rząd, analizy przeprowadzone przez Instrat i PSEW dowodzą, że Polska ma potencjał do rozwoju ponad 30 GW na Morzu Bałtyckim do 2040 roku.

- Rozwój sieci

- Partnerstwo zainicjowane w celu umożliwienia do 60% udziału OZE w produkcji energii elektrycznej do 2030-2032 r.

- Proces wydawania pozwoleń

- Kroki podjęte w celu ułatwienia procesu administracyjnego i planowania przestrzennego

- W tej kwestii wciąż pozostaje wiele do zrobienia

- Kluczowe!

- Wodór

- Polska jest trzecim największym producentem wodoru -> z gazu ziemnego

- Polska planuje rozwinąć do 2 GW mocy w elektryzatorach do 2030 r. (projekt strategii wodorowej styczeń 2021)

- Potencjał rynku lokalnego

- Inicjatywy i partnerstwa na rzecz rozwoju treści lokalnych, wykwalifikowanej siły roboczej i infrastruktury wspierającej morską energetykę wiatrową

Uczestnicy: Antii Kohopää, Finnish Energy; Joanna Fox, WWF Baltic Program; Lasma Livzeniece, Łotewskie Stowarzyszenie Energetyki Wiatrowej; Lina Kinning, Szwedzkie Stowarzyszenie Energetyki Wiatrowej / Moderator: Giuseppe Costanzo, WindEurope

Państwa nadbałtyckie podpisały Deklarację z Marienborga w 2022 r., aby do 2030 r. rozwinąć około 20 GW mocy na morzu, co oznacza wzrost o 17 GW w ciągu najbliższych 7 lat. Oprócz rozwoju nowych mocy, państwa zgodziły się zacieśnić współpracę poprzez priotytetyzację projektów transgranicznych. Niemniej jednak różne państwa mają własne podejście do rozwoju sektora offshore; mają różne zasady wydawania pozwoleń, różne systemy aukcyjne lub niektóre w ogóle ich nie mają.

Szwecja obiecała w Deklaracji z Marienborg dostarczyć 0,7 GW. Nie ma wielkich ambicji, ale ich celem jest osiągnięcie 120 GW. Szwedzki system to system otwartych drzwi, w którym nie planuje się żadnych aukcji. Po otrzymaniu pozwolenia uzyskuje się wyłączność, a jeśli nie ma się wyłączności, bardzo trudno jest współpracować z innymi rynkami. Morskie plany przestrzenne są w trakcie rewizji, poprzedni rząd miał ambicję na 27 GW, ale dopiero w konkretnym roku (!), Szwecja tak naprawdę nie ma celów energetycznych, tylko cele klimatyczne, co utrudnia komunikowanie planów i ambicji. Szwecja ma ambicje na 120 GW w przygotowaniu, istnieje ogromne zainteresowanie komercyjne morską energią wiatrową, jednak ambicje są potrzebne do planowania np. łańcucha dostaw. Istnieje cel końcowy, ale nie opisano celów cząstkowych / kroków do jego osiągnięcia.

W tej chwili Szwecja opiera się na umowach handlowych i PPA, ponieważ sektor wiatrowy na lądzie znacznie się rozwija i prawdopodobnie zostanie skopiowany również na morzu, z tej perspektywy jest postrzegany jako jeden rynek. Szwecja = prawie całkowicie wolny od paliw kopalnych system elektroenergetyczny.

Cytując niemieckiego ministra na sesji ministerialnej: "Nie dodajemy odnawialnych źródeł energii do systemów, odnawialne źródła energii są nowym systemem"

Szwecja i Finlandia są obecnie najlepiej radzącymi sobie krajami w UE, jeśli chodzi o energię wiatrową bez żadnego wsparcia publicznego. Finlandia nie ma również żadnych konkretnych celów energetycznych. W ubiegłym roku oba kraje zainstalowały 2,4 GW lądowej energii wiatrowej.

Finlandia: Fińska spółka państwowa Metsahallitus ogłosiła niedawno aukcje na morską energetykę wiatrową o mocy 6 GW, a pierwsze aukcje mają odbyć się jesienią 2023 r. System wsparcia w sektorze offshore jest raczej mało prawdopodobny, ponieważ cały ląd opiera się na kupcu. Istnieje ryzyko dla przyszłego rozwoju na lądzie, jeśli nagle projekty offshore otrzymają wsparcie publiczne. Może się okazać, że nie będzie już zachęt do rozwoju energetyki lądowej ze względu na gorsze warunki inwestycyjne bez wsparcia publicznego, to samo dotyczy dwustronnego CfD i wszelkiej innej pomocy państwa.

Łotwa ma potencjał, ale dopiero zaczyna, zgłosiła do Komisji Europejskiej bardzo małą moc, która wynosi zaledwie 400 MW. Nie odpowiada to faktycznym planom, ponieważ celem jest uzyskanie 15 GW.

Estonia i Łotwa mają wspólny projekt morski = ELWIND. Oba rządy złożyły wniosek o dofinansowanie z instrumentu "Łącząc Europę" (Connecting Europe Facility (CEF)), nie ma jeszcze decyzji, ale mają nadzieję, że ją otrzymają. Teraz idą naprzód ze studium wykonalności, aby zakończyć je do 2025 r., a następnie przeprowadzić aukcję. Będą wspólnie przeprowadzać aukcję.

ELWIND będzie różnił się od innych projektów, ponieważ będzie podmiotem aukcji będzie zarówno obszar, jak i a infrastruktura, która jest zapewniana przez fundusz CEF. W przypadku innych obszarów na Łotwie nie będzie to miało miejsca.

Oprócz wysokich ambicji istnieje potrzeba silnej współpracy, ale przy przyspieszaniu zdolności wydobywczych na morzu państwa członkowskie muszą pamiętać o ochronie przyrody i odbudowie, która musi odgrywać ważną rolę w planowaniu i procesie. Należy pamiętać, że sposobem na przyspieszenie procesu wydawania pozwoleń nie powinno być obniżanie standardów środowiskowych.

Na przykładzie ELWIND, konieczne jest, aby podczas przeprowadzania Oceny Oddziaływania na Środowisko (OOŚ) oba kraje zharmonizowały czynniki, które oceniają i zapewniły, że będzie ona dotyczyła ochrony ptaków, nietoperzy, ssaków morskich, siedlisk, gatunków ryb itp. Oba kraje powinny również dzielić się swoimi ustaleniami i danymi w celu sprawdzenia skumulowanego wpływu.

Ponadto ważne jest, aby w działaniach uwzględniać kryteria pozacenowe i aby były one podobne w obu krajach oraz aby w obu krajach przyjmowano kryteria ekologiczne i społeczne. Może to pobudzić innowacje i zachęcić do osiągania najlepszych wyników w zakresie ochrony środowiska. Możemy zobaczyć i nauczyć się, co inne kraje (np. Holandia) mają jako kryteria pozacenowe, ale pamiętając, że każde dno morskie jest inne, dla Morza Bałtyckiego kluczowe jest opracowanie konkretnych kryteriów pozacenowych, które pasują do konkretnego celu.

W Morzu Bałtyckim mamy szansę zwiększyć ochronę różnorodności biologicznej.